Báo cáo tài chính là một trong những hồ sơ không thể thiếu của doanh nghiệp vào cuối mỗi năm. Vậy báo cáo tài chính gồm những gì? Cách lập báo cáo tài chính và những lưu ý cần nhớ như thế nào? Đây là những câu hỏi mà những người làm công việc của kế toán quan tâm và bài viết dưới đây sẽ trả lời cho tất cả những câu hỏi trên.

I. Báo cáo tài chính là gì?

Báo cáo tài chính là loại hồ sơ báo cáo được tổng hợp đầy đủ về tình hình tài sản, vốn chủ sở hữu và nợ phải trả cũng như tình hình về tài chính, kết quả kinh doanh trong một kỳ kế toán của doanh nghiệp. Báo cáo tài chính sẽ nộp cho cơ quan thuế nên vì vậy mà nó cần phải có đầy đủ và đúng yêu cầu của cơ quan thuế.

Cũng nhờ vào báo cáo tài chính mà doanh nghiệp hay cơ quan có thể đưa ra được những hướng đi đúng đắn giúp cho doanh nghiệp phát triển và tăng trưởng vượt bậc hơn về doanh số trong tương lai. Báo cáo tài chính cũng có thể xem là một trong những phương tiện trình bày về thực trạng và khả năng sinh lời về tài chính của doanh nghiệp cho các đơn vị cơ quan chức năng, cơ quan thuế, đơn vị cho vay hay doanh nghiệp và chủ đầu tư.

Theo quy định của nhà nước thì tất cả các doanh nghiệp thuộc các ngành, thành phần kinh tế đều sẽ phải lập và trình bày cho cơ quan thuế bản báo cáo tài chính hàng năm

- Với các công ty hay tổng công ty có các đơn vị trực thuộc, ngoài báo cáo tài chính năm ra thì còn phải lập thêm báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất vào cuối kỳ kế toán năm.

- Với các doanh nghiệp niêm yết trên thị trường chứng khoán hay doanh nghiệp nhà nước thì còn phải lập báo cáo tài chính giữa niên độ dạng đầy đủ và cả báo cáo tài chính năm.

- Riêng với doanh nghiệp nhà nước và tổng công ty nhà nước có các đơn vị kế toán trực thuộc thì ngoài báo cáo tài chính năm còn phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp.

II. Hồ sơ báo cáo tài chính gồm những gì?

Một bộ báo cáo tài chính sẽ phải bao gồm các mẫu và nội dung được nhà nước quy định rất chặt chẽ bởi vì báo cáo này không chỉ quan trọng với doanh nghiệp mà còn với đối tác và các cơ quan chức năng của nhà nước. Vậy bộ báo cáo tài chính hiện nay gồm những gì? Hãy theo dõi phần dưới đây của interensemble.org nhé!

1. Bộ báo cáo tài chính theo thông tư 200

Tại điều 100 trong thông tư này có quy định bộ báo cáo tài chính cho doanh nghiệp bao gồm:

- Bảng cân đối kế toán (Mẫu số B01-DN)

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN)

- Báo cáo lưu chuyển tiền tệ (Mẫu số B03-DN)

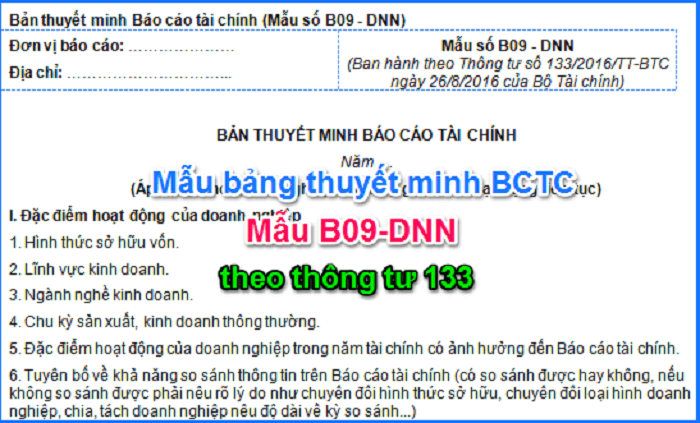

- Bản thuyết minh báo cáo tài chính (Mẫu số B09-DN)

Báo cáo tài chính giữa niên độ dạng đầy đủ sẽ bao gồm những mẫu sau:

- Bảng cân đối kế toán giữa niên độ (Mẫu số B01a-DN).

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ (Mẫu số B02a- DN).

- BC lưu chuyển tiền tệ giữa niên độ (Mẫu số B03a-DN).

- Bản thuyết minh báo cáo tài chính chọn lọc (Mẫu số B09a-DN).

2. Bộ báo cáo tài chính theo thông tư 133

- BC kết quả hoạt động sản xuất kinh doanh

- Thuyết minh báo cáo tài chính

- Báo cáo tính hình tài chính

- Báo cáo lưu chuyển tiền tệ

- Bảng cân đối tài khoản

BC tài chính theo thông tư 133 dành cho các đối tượng là các doanh nghiệp vừa và nhỏ.

III. Cụ thể từng loại giấy tờ trong báo báo tài chính

1. Bảng cân đối kế toán

Bản cân đối kế toán của doanh nghiệp sẽ phản ánh nguồn vốn và tình hình tài sản tính đến thời điểm báo cáo. Trong đó:

- Tài sản gồm: tài sản dài hạn (gồm các tòa nhà, máy móc và các tài sản vô hình) và tài sản ngắn hạn (gồm tiền mặt, khoản phải thu và hàng tồn kho).

- Nợ cũng gồm: nợ ngắn hạn (các khoản phải trả trong thời hạn 12 tháng tiếp theo) và dài hạn.

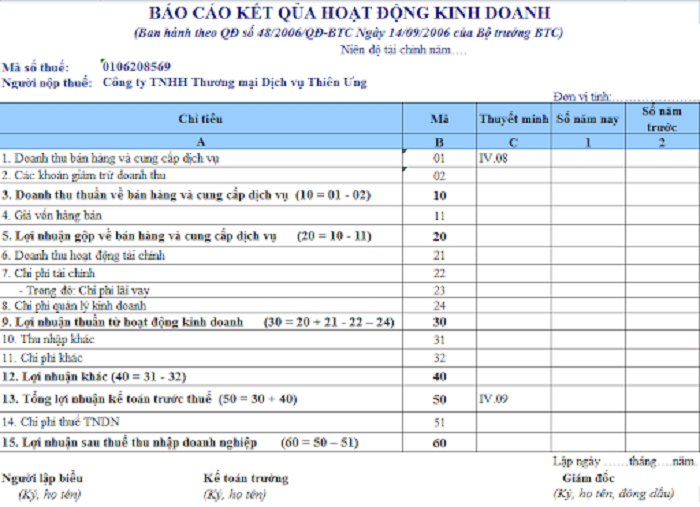

2. Báo cáo kết quả hoạt động kinh doanh

Đây là loại báo cáo mang tên gọi khác là báo cáo thu thập (báo cáo kết quả lãi và lỗ), loại báo cáo này giúp cho doanh nghiệp có thể nắm được tất cả lãi/lỗ cuối kỳ hay những khoản chi phí phát sinh trong quá trình hoạt động. Các tiêu chí thể hiện trong báo cáo bao gồm:

- Tất cả các doanh thu từ bán hàng và cung cấp dịch vụ.

- Các chi phí phát sinh từ chi phí sản xuất, chi phí quản lý, chi phí bán hàng và chi phí tài chính.

- Lợi nhuận ròng.

Lợi nhuận ròng trước lãi và thuế = Chi phí – Lợi nhuận gộp

3. Báo cáo lưu chuyển tiền mặt

Dòng tiền ra và vào của doanh nghiệp sẽ được thể hiện qua báo cáo này và bạn có thể từ đó có kế hoạch kiểm soát dòng tiền tốt hơn. Tiền mặt sẽ giúp cho doanh nghiệp thanh toán nhanh các khoản chi tiêu cần thiết nên nó rất quan trọng, chính vì vậy mà doanh nghiệp sẽ có nhiều hệ lụy khó lường nếu như để xảy ra thiếu hụt tiền mặt. Báo cáo lưu chuyển tiền mặt là rất quan trọng, trong báo cáo sẽ phải thể hiện dòng tiền mặt vào và ra ở 3 phần như sau:

- Dòng tiền từ hoạt động đầu tư: tiền mặt, tài sản dài hạn hoặc thu nhập từ việc bán tài sản dài hạn.

- Dòng tiền do hoạt động kinh doanh của doanh nghiệp: các chi phí thực tế phát sinh và doanh thu.

- Dòng tiền từ hoạt động tài chính: nguồn thu từ lãi xuất được trả, vay mới hoặc được trả tiền vay.

4. Thuyết minh báo cáo tài chính

Thông qua số liệu trong bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và bảng lưu chuyển tiền tệ, kế toán của doanh nghiệp sẽ tiến hành phân tích chi tiết và tường thuật lại theo các chỉ tiêu đã được quy định.

Tùy theo yêu cầu mà doanh nghiệp có thể thêm các thông tin khác ngoài các thông tin đã được quy định như trên.

IV. Hướng dẫn các bước lập báo cáo tài chính

Để lập một báo cáo tài chính đầy đủ bạn cần thực hiện các bước như sau:

- Tập hợp chứng từ phát sinh trong năm tài chính, kiểm tra đối chiếu chứng từ tập hợp được với các báo cáo thuế đã kê khai theo định kỳ đã nộp cho cơ quan thuế (nội dung kê khai đúng hay sai, thiếu hóa đơn…).

- Hệ thống tài khoản giữa thông tư 200/2014/TT-BTC với quyết định 15/2006/QĐ-BTC có sự chuyển đổi lớn cho nên nên cần có sự chuyển đổi số dư theo hướng dẫn tại điều 126 của thông tư 200/2014/TT-BTC.

- Rà soát lại các bút toán hạch toán chứng từ theo từng hàng tháng theo quy định. Lưu ý về doanh thu của doanh nghiệp cần phải phân biệt rõ doanh thu hoạt động tài chính, doanh thu bán hàng, thu nhập khác trong. Về chi phí, phân biệt rõ và ghi chép đúng vào các khoản mục giá vốn, chi phí quản lý, chi phí bán hàng, chi phí hoạt động tài chính và các chi phí khác.

- Phân loại tài sản và phân loại nợ phải trả theo đúng qui định: Bảng cân đối kế toán phải được trình bày thành ngắn hạn và dài hạn của các khoản nợ phải trả. Tài sản hoặc nợ phải trả được phân loại là ngắn hạn có thời gian đáo hạn từ 12 tháng trở xuống còn nếu không được phân loại là ngắn hạn thì những tài sản và nợ phải đấy sẽ được phân loại là dài hạn.

- Bảng thuyết minh Báo cáo tài chính của doanh nghiệp cần phải trình bày những nội dung về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng; Trình bày các thông tin theo quy định của các chuẩn mực kế toán chưa được trình bày trong các Báo cáo tài chính khác.

- Các báo cáo tài chính kỳ trước (Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ, Bảng thuyết minh báo cáo tài chính), sổ kế toán chi tiết các tài khoản, sổ kế toán tổng hợp và các tài liệu kế toán chi tiết khác sẽ là căn cứ để lập Báo cáo tài chính.

V. Một số lưu ý khi lập báo cáo tài chính

1. Đối tượng bắt buộc kiểm toán báo cáo tài chính

Theo quy định, một số doanh nghiệp trước khi nộp báo cáo tài chính năm cho cơ quan có thẩm quyền thì phải thực hiện kiểm toán. Những doanh nghiệp cần làm kiểm toán báo cáo tài chính bao gồm:

- Tổ chức tài chính, doanh nghiệp bảo hiểm/ tái bảo hiểm/ môi giới bảo hiểm và chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài.

- Trong các doanh nghiệp tổ chức niêm yết/phát hành hoặc kinh doanh chứng khoán nắm 20% quyền biểu quyết.

- Doanh nghiệp nhà nước (cả trường hợp nhà nước nắm giữ 20% quyền biểu quyết trở lên).

- Tổ chức tín dụng (cả trường hợp là CN ngân hàng nước ngoài tại Việt Nam).

- Công ty đại chúng, tổ chức phát hành và kinh doanh chứng khoán.

- Doanh nghiệp có vốn đầu tư nước ngoài.

- DN kiểm toán ở nước ngoài tại Việt Nam.

- Dự án được tài trợ vốn ODA.

- Đặc biệt, nếu thuộc các dụ án quan trọng của Quốc gia thì báo cáo quyết toán dự án hoàn thành cũng phải được kiểm toán.

- Doanh nghiệp cần nộp báo cáo kiểm toán kèm theo báo cáo tài chính lên cơ quan chức năng có thẩm quyền sau khi thực hiện kiểm toán báo cáo tài chính.

2. Mức phạt hành chính nếu không kiểm toán

Căn cứ theo Khoản 3, Điều 53 Nghị định số 41/2018/NĐ-CP nếu như doanh nghiệp không thực hiện kiểm toán thì sẽ bị phạt về việc vi phạm quy định về báo cáo tài chính, báo cáo quyết toán và công khai báo cáo tài chính. Mức phạt đối với hành vi này là 40 triệu đồng đến 50 triệu đồng.

3. Thời hạn nộp báo tài chính cho Sở kế hoạch đầu tư

Đối với một số những doanh nghiệp cần làm kiểm toán ở trên thì ngoài báo cáo tài chính năm sẽ cần phải nộp thêm báo cáo tài chính quý.

- Đối với doanh nghiệp nhà nước, doanh nghiệp tư nhân, doanh nghiệp hợp danh thì hạn nộp báo cáo tài chính sẽ là 30 ngày kể từ thời điểm kết thúc năm tài chính.

- Nếu là công ty mẹ, tổng công ty nhà nước và các loại hình doanh nghiệp khác thì trong thời hạn 90 ngày (từ lúc kết thúc năm tài chính), doanh nghiệp phải nộp BCTC.

Doanh nghiệp thực hiện nộp báo cáo tài chính qua hệ thống HTKK và đặc biệt lưu ý là phải kết xuất ra dạng XML được.

4. Nơi nhận báo cáo tài chính

Dưới đây là những nơi mà bạn cần đến để nộp báo cáo tài chính.

| Loại hình doanh nghiệp | Kỳ lập báo cáo | Cơ quan nhận BCTC | ||||

| Cơ quan tài chính (1) | Cơ quan Thuế (2) | Cơ quan Thống kê | DN cấp trên (3) | Cơ quan đăng ký KD | ||

| Doanh nghiệp nhà nước | Quý, năm | x | x | x | x | x |

| DN có vốn đầu tư nước ngoài | Năm | x | x | x | x | x |

| Các loại hình doanh nghiệp khác | Năm | x | x | x | x | |

5. Một số lưu ý thêm khi lập báo cáo tài chính

- Bất kể là các doanh nghiệp hoạt động trong lĩnh vực hay ngành nghề nào, thuộc thành phần kinh tế nào thì đều phải lập và trình bày báo cáo tài chính theo quy định.

- Doanh nghiệp có thiết kế và lập thêm các báo cáo cần thiết nếu có nhu cầu khác trong công tác quản lý.

- Đối với những phần không có số liệu để điền vào báo cáo tài chính thì doanh nghiệp có thể bỏ trống và các dòng có thông tin liên tục sẽ phải đánh số.

- Công ty/tổng công ty có đơn vị trực thuộc: Cần lập báo cáo tài chính hợp nhất cuối kỳ.

- Tổng công ty/doanh nghiệp nhà nước mà có đơn vị kế toán trực thuộc cần lập báo cáo tài chính hợp nhất giữa niên độ.

- Công ty mẹ và tập đoàn sẽ phải lập báo cáo tài chính hợp nhất giữa và cuối niên độ.

Báo cáo tài chính rất quan trong với doanh nghiệp và kế toán sẽ phải thực hiện loại báo cáo này rất cẩn thận để tránh sự sai sót bị cơ quan thẩm quyền phát hiện và xử phạt.